2023年の半導体市場を振り返ると、「前年割れの年ながらも、後の急成長の基礎になった年」という扱いになるのではないだろうか。2023年を振り返るとともに、2024年以降はどうなるかをみていこう。

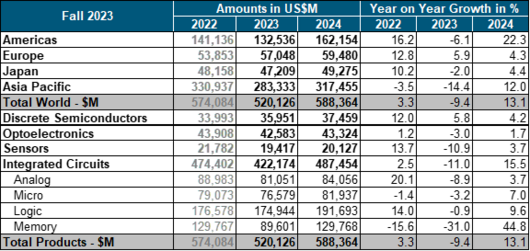

11月28日(米国時間)、世界的な半導体業界団体WSTS(World Semiconductor Trade Statistics)による世界半導体市場統計秋季23年(WSTS Semiconductor Market Forecast Fall 2023)によると、2023年の半導体市場は2022年の約5740億ドルから前年比マイナス9.4ポイントの約5200億ドルになるという予測が発表された。これはコロナ前の2019年以来の前年比マイナスになる。

2020年~2022年、コロナ禍におけるデジタル機器への旺盛な需要を反映して、プラス成長が続いてきた半導体産業にとっては久々のマイナス成長となる。ただし、それでもコロナ前の2019年における4123億ドルは上回っており、大きなマイナス成長というよりは、コロナ禍のバブル需要の揺り戻しが発生した年、そう考えてよいだろう。

実際、そうした半導体を採用する代表的なアプリケーションであるPC、スマートフォンなどのクライアントデバイスの出荷数も減少している。たとえば、SoC、DRAM、フラッシュメモリなどの複数の半導体を搭載した代表的な製品であるPCは、2022年は3億台の市場規模だったが、2023年は2億7000万台程度になると予測されており、大きく前年割れになる見通しだ。

スマートフォンやタブレットなども同様で、コロナ禍の20年~22年に需要を先食いした反動が出ていることが見てとれる。ただ、2023年がこうしたやや冷え込んだ市場になることは、どの産業でも予測されており、その意味では半導体の出荷がマイナスになるという結果は織り込み済みというのが現状だと言えるのではないだろうか。

だが、こうした落ち込みは1年限りだと考えられており、2024年に向けて成長していく見通しだとWSTSは予想している。WSTSが発表した「世界半導体市場統計秋季23年」の予測では24年の市場は5883億ドルと予想されており、過去最高だった2022年を上回る見通し。

そうした予測はWSTSだけでなく、半導体製造装置を製造するメーカーの、業界団体である「SEMI」が2023年12月中旬に「SEMICON Japan 2023」で発表した予測では、2023年は前年度割れとなっているが、2024年には復調し、2025年の半導体製造装置市場は過去最高の1240億ドルになると予測している。言うまでもなく半導体メーカーが半導体製造装置を購入するのは、それだけ半導体の需要が強いと予測されているからだ。そうしたさまざまな予測をもとに考えれば、2024年、2025年と成長が続くと考えられている。

そうした半導体市場で、今後最も急速に成長していくと考えられている製品が「AIアクセラレータ」と呼ばれる、AIの演算を高速に処理する半導体製品だ。具体的には、GPUのような並列処理が得意な汎用プロセッサや、最初からAIの処理だけに特化したASICなどがそれで、前者はNVIDIA、AMDなどが提供するGPU、後者はCSP(クラウドサービスプロバイダー)であるAWS、Microsoft Azure、Google Cloudなどが提供するAI専用チップになる。2023年の初めからOpenAIのChatGPT、MicrosoftのCopilot、GoogleのBardといったさまざまな生成AIのサービスが大きく注目を集めており、それに伴ってそうした生成AIを処理するデータセンターへの、演算性能への要求は高まるばかりで、そうしてAIアクセラレータに大きな注目が集まっているのだ。

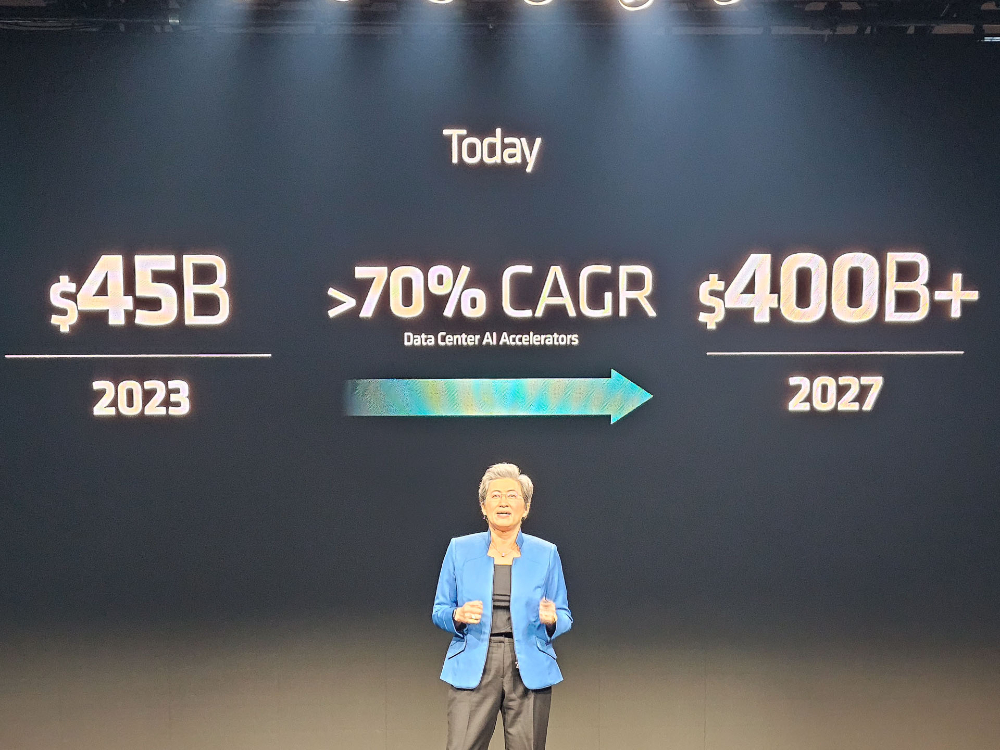

12月にAMDがサンノゼで開催したイベント「AMD Advancing AI」の中で、AMD CEO リサ・スー氏は「今後AIアクセラレータ市場は年平均70%で成長していき、2027年には最大4000億ドルに達する可能性がある」と指摘し、2023年の見通しである450億ドルから約9倍近い成長を見せる見通しだと明らかにしている。その成長率を見れば、次の半導体市場の勝者になるのは、AIアクセラレータ市場を制した者であることは明らかだ。

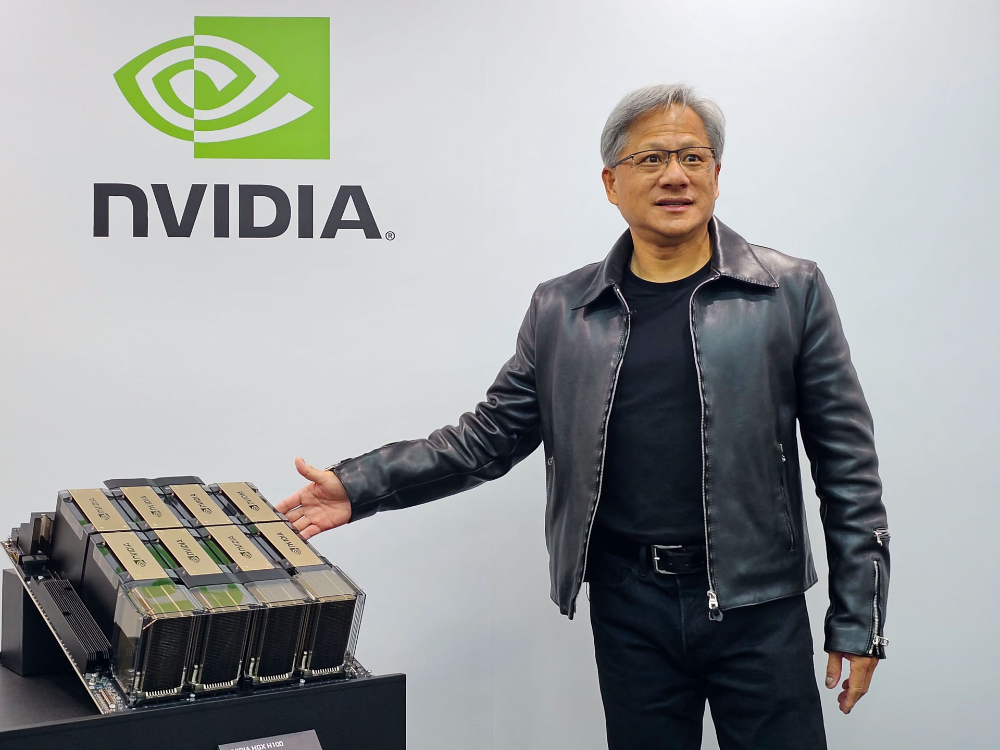

その勝者の最短距離にいるのは、現在のAI市場での王者であるNVIDIAだ。AIの処理には大きくわけで学習(AIのモデルが、多数のデータを読み込んで子どもが学習するかのようにネコはネコと学んで行く過程のこと)と推論(画像を判断してネコの写真をネコだと決定していくプロセスのこと)の二つにわけられる。NVIDIAはこのうち、学習向けの半導体で大きな市場シェアをもっており、同社のジェンスン・フアンCEOによれば「おおむね90%」とされる市場のリーダーだ。

NVIDIAが発表したFY2024第3四半期(会計年度2024年、NVIDIAの会計年度は暦年の2月から新年度が始まる、会計年度2024年は2023年2月~2024年1月期、FY2024第3四半期は暦年では2023年9月~11月期)の売上高は181億ドルで前年同期比206%アップ、営業粗利益率(Gross Margin)は74%と前年同期比20.4ポイントアップという、信じられないような好決算になっている。特に営業粗利益率は会社の健全性と利益率の両方が一目でわかる数値だが、それが75%というのは高い利益を得ていることの何よりの証明だ。

NVIDIAがこうした決算を実現しているのは、生成AIが社会ブームの中で同社のGPUへの需要が高まり続け、製品を市場に出せば右から左へ売れていき、市場に在庫がないような状況が発生しているからだ。同社の事業にはこうしたデータセンター向けほかにも、ゲーミングや自動車などがあるが、唯一データセンター向けだけが前年同期比で279%アップと高成長を遂げていることからも、NVIDIAが生成AIバブルの途上にあることは明快に見てとれる。

生成AIへの需要が、今後数年にわたって成長を続け、2027年には9倍以上になるというAMDのスーCEOの予想があたるとすれば、そのうちの大きな部分をNVIDIAが占めることになり、同社の成長は続いていく――そう考えている関係者は多いし、NVIDIAの株価が現在500ドル前後を行ったり来たりしているのは、市場の期待が高いことの何よりの証明だ。

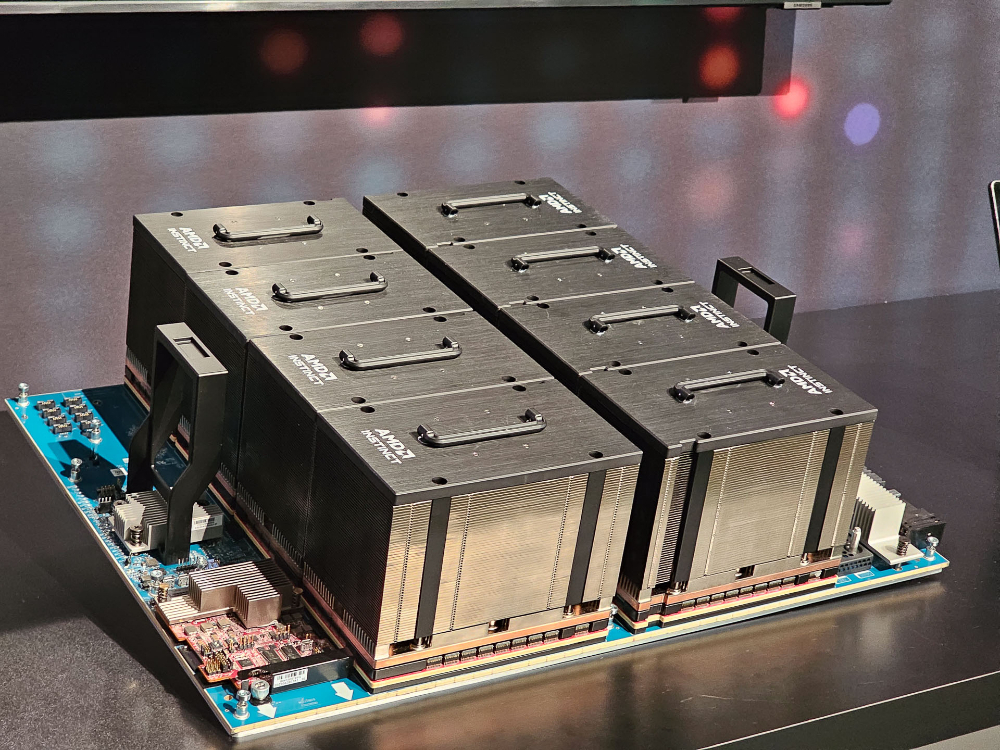

このため、競合メーカーはそうしたNVIDIAのリードを削り取るべく、対抗製品の投入を急いでいる。年末には、AMD、Intelがいずれも新しいAI向けの製品を発表している。

AMDが発表したのはNVIDIAの主力製品「NVIDIA H100 GPU」(以下H100)に直接競合する、「AMD Instinct MI300シリーズ」という新製品だ。H100に競合するGPU「Instinct MI300X」(MI300X)と、そのGPUにAMDが得意とするx86 CPUを統合した「Instinct MI300A」という二つの製品から構成されており、中でもMI300Xは、H100を性能で上回るとAMDがアピールしている。

MI300XがNVIDIAにとって脅威であることは、NVIDIA自身が図らずも明らかにしている。NVIDIAはAMDの発表後に、NVIDIAが提供しているソフトウェアを利用してチューニングすればMI300Xよりも高い性能を実現できるblogを公開したのだ。NVIDIAがこうした反論をするときは、競合が明白な脅威である時だけで、これまで圧倒的なリードをもっていたNVIDIAにとってAMDが現実的な競合になったことを示していると言える。

Intelも2023年12月14日にニューヨークで開催した発表会で、AI推論市場で大きな市場シェアを持つCPU「Xeon」の最新製品となる「第5世代インテルXeon スケーラブル・プロセッサ」を発表し、同時に2024年に同社のAIアクセラレータの最新製品で、現行製品の4倍の演算性能を誇る「Gaudi3」を投入すると明らかにしている。

そして、今や生成AIの主戦場になりつつある、パブリック・クラウドサービスを提供するCSPも、自社設計のAI専用アクセラレータを、自社のクラウド向けに開発し、投入している。2023年8月にはGoogle CloudがTPU v5eを、11月にはMicrosoft AzureがMaia、AWSがTrainium2を、そして12月にはGoogle CloudがTPU v5pをと矢継ぎ早にAI専用アクセラレータを投入した。こうしたAI専用アクセラレータは、GPUに比べて電力効率が高く、GPUに比べてランニングコストが安くつくという特徴があり、各社導入を急いでいる。

NVIDIAもそのことは認識しており、ピーク性能ではGPUが圧倒的に高いとアピールすることで、CSPにGPUの採用を促している。2023年に行なわれたCSP年次イベント、そのほとんどにNVIDIAのジェンスン・フアンCEO自らが参加して、トップセールスに努めてきたのはその危機感の表われといえる。

このように、一口にAIアクセラレータといっても、以前のようなNVIDIA GPU一択の状況から大きく様変わりしつつあり、AMD、Intelといった競合の半導体メーカーや、CSP各社も入り乱れての競争が激化しつつある。今後2020年代の後半に向けて、巨大化していく市場の中で、陣取り合戦がさらに激しくなっていくのではないだろうか。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

誰でも、かんたん3D空間作成

誰でも、かんたん3D空間作成

企業や自治体、教育機関で再び注目を集める

身近なメタバース活用を実現する

脱炭素のために”家”ができること

脱炭素のために”家”ができること

パナソニックのV2H蓄電システムで創る

エコなのに快適な未来の住宅環境

CES2024で示した未来

CES2024で示した未来

ものづくりの革新と社会課題の解決

ニコンが描く「人と機械が共創する社会」

データ統合のススメ

データ統合のススメ

OMO戦略や小売DXの実現へ

顧客満足度を高めるデータ活用5つの打ち手

テレビを持たない若者たち--新たな体験で変化の兆しも

テレビを持たない若者たち--新たな体験で変化の兆しも  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  シャオミ初のEV「SU7」、MWCに登場

シャオミ初のEV「SU7」、MWCに登場